БДР и ДДС

Основные управленческие отчёты

Работа с финансами ведётся в три потока:

- Бюджетирование (БДР) - для понимания общей рентабельности бизнеса. Ведётся методом начислений - т.е. учитываем все операции, относящиеся этому периоду. Независимо от того, когда прошли оплаты по этим операциям. (Например, сумма зарплаты, начисленная за май месяц под БДР будет относиться к маю, а по ДДС она будет относиться к июню, когда её будут фактически выдавать).

- Делаем план на следующий месяц

- Отражаем факт, смотрим исполнение плана

- Рассчитываются показатели (рентабельность, маржинальность ... )

- ДДС - основная задача - планирование движения денежных средств по организации на период (месяц), выявление и предотвращение кассовых разрывов.

- Делаем общий план на месяц, смотрим, что в целом укладываемся в приходы/расходы

- планируем известные платежи (с известной датой и суммой) - фин.операции по плановому бюджету и попадают в итоговый столбец "Факт".

- поставщикам за полученный товар

- выдача зарплаты за прошлый месяц

- аренда и пр.

- планируем прогнозируемые платежи (с неизвестной пока датой и суммой) - могут вносится на основании данных какого-то другого месяца - они вносятся как плановые значения в итоги по статьям за месяц (в столбец "План") и могут потом сравниваться с фактом

- оплаты поставщикам за поставки след. месяца

- иные постоянные расходы, сумма по которым пока неизвестна, но примерно понятна

- дополнительные платежи (с известной суммой), которые хотелось бы осуществить в этом месяце - они вносятся либо как общая сумма по статье за месяц (в столбец "План"), либо сразу как финоперации по плановому бюджету.

- планируем известные платежи (с известной датой и суммой) - фин.операции по плановому бюджету и попадают в итоговый столбец "Факт".

- Делаем платёжный календарь, в котором разносим оплаты по дням, следим, чтобы не было кассовых разрывов

- Плановые финоперации по мере выполнения переносим в фактический бюджет. Плановые не оставляем.

- Делаем общий план на месяц, смотрим, что в целом укладываемся в приходы/расходы

- Расшифровка задолженностей по контрагентам - связывает БДР (что начислено) и ДДС (какие деньги прошли). Должна уберечь нас от невыполнения планов по оплатам/поступлениям

- Отчёт работает по проводкам и показывает разницу между начислениями и кассовыми операциями

-

Отдельно показывается текущая и просроченная задолженность

-

текущая задолженность

- отсрочка платежа по накладным поставщиков

- задолженность по з/п за прошлый месяц (обычно выдаётся в след.месяце)

- задолженность по налогам

- просроченная задолженность (когда не оплатили вовремя), есть невыполненный план по оплатам

-

текущая задолженность

Для БДР и ДДС использовуются разные древа статей. У ДДС обычно более простое дерево статей, чем у БДР, часто статьи ДДС - это группы статей БДР. Но можно вести БДР отдельно, ДДС - отдельно. В одном отчёте они обычно не выводятся, поэтому они по статьям могут быть не связаны.

Связка между БДР и ДДС делается через контроль дебиторской/кредиторской задолженности - именно это показывает исполнение/неисполнение бюджета с точки зрения денег.

Хорошая задолженность - когда это нормально, а плохая - когда не нормально (отсрочка платежа, выдача з/п в след.месяце - это хорошая, а просрочка платежа и невыдача з/п вовремя - плохая).

Общая задолженность при этом не является показательной цифрой.

Операции по БДР привязываются к конкретным статьям.

Операции по ДДС могут привязываться как к статьям, так и к группам статей, поскольку ДДС часто имеет более грубую разбивку, чем БДР. При загрузке оплат из 1С можно привязывать статью бюджета 1С к группе статей бюджета в Jupiter.

БДР

Экономические показатели

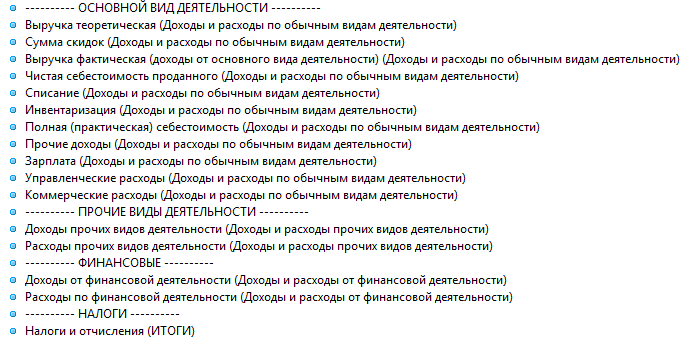

Статьи БДР имеют определённый экономический смысл (экономический показатель), согласно которому собираются данные по этой статье. Экономические показатели - это разделы отчёта о прибылях/убытках. Указывается в статье бюджета в поле "Статья отчёта о прибылях/убытках".

В целях управленческого учёта эти экономические показатели распределяются по статьям бюджета.

Из экономических показателей считаются расчётные показатели - маржинальная прибыль, точка безубыточности и проч.

Фактические данные собираются следующим образом.

По финансовым операциям:

В БДР собираются только акцептованные финоперации типа "Доходы" и "Затраты" (по начисления), а также финоперации типа "Приход/Расход денег" (кассовый метод), если у них в статье бюджета стоит признак "Отражать кассовые операции в БДР".

Данный механизм позволяет учесть нужные финоперации по любой нужной статье бюджета (в т.ч. которые собираются по товарным или зарплатным документам).

По товарным документам собираются:

- Выручка (теоретическая и фактическая), Сумма скидок, Чистая себестоимость проданного

- Списание

- Инвентаризация

- Полная (практическая себестоимость)

- Любой другой показатель может также собираться по товарным документам определённого подтипа

Как это работает:

- В подтипе документа указывается статья бюджета.

- В статье бюджета указывается экономический показатель

- Разбивка по группам/подгруппам ТМЦ тоже работает, для этого в группе/подгруппе указывается название статьи бюджета, на которую относится данная группа. Такие статьи должны быть внутри статей, привязанных к подтипам документов.

- В статье бюджета указывается экономический показатель

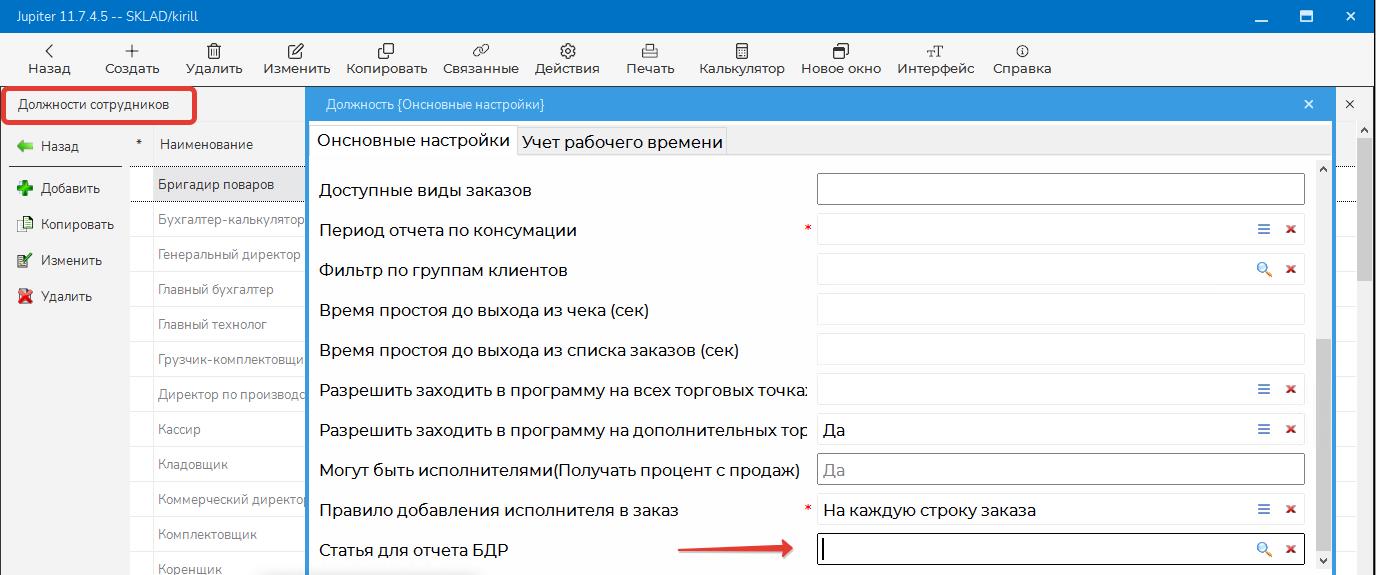

Зарплата

В БДР автоматически попадают данные о начислении зарплаты.

Для этого перебираются ведомости начислений и для каждого сотрудника определяется зарплатная статья бюджета (берётся из должности сотрудника).

Планирование БДР

Плановые значения вносятся прямо в БДР для статьи или группы статей.

Одновременно указывать план в статье и в группе статей, куда эта статья входит, - нельзя, программа предложит пересчитать итог по группе.

ДДС

Отчёт ДДС

Отчёт ДДС показывает совершённые и планируемые кассовые операции.

Отчёт о движении денежных средств делается через отчёт: Финансовые операции / Отчёты / Фин.операции в Excel / Шаблон "ДДС"

Отчёт ДДС имеет следующую структуру:

- Входящий остаток

- Разбивка и итог по операционной деятельности

- Разбивка и итог по инвестиционной деятельности

- Разбивка и итог по финансовой деятельности

- Исходящий остаток

Подготовка

В целях отчёта ДДС в статье бюджета нужно заполнить параметр "Раздел ДДС", который предлагает выбор из трёх пунктов:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

План и факт

Плановые кассовые операции - это обычные кассовые операции (приход/расход/перемещение), но по плановому бюджету.

В прошлом не должно быть плановых операций (неакцептованных), а в будущем не должно быть фактических (акцептованных). Единственный день, где могут быть и плановые и фактические - это сегодня.

Поэтому в ПК игнорируются старые плановые операции (до текущей даты). Начиная с текущей даты учитываются все операции, и плановые и фактические.

Отчёт делает такие проверки и выводит предупреждающие сообщения, если встретит некорректные операции.

Платежный календарь

Платёжный календарь позволяет планировать поступления/оплаты по дням для предотвращения кассовых разрывов: Финансовые операции / Платёжный календарь

Работает по фактическим и плановым кассовым операциям за выбранный месяц по выбранному месту хранения.

Если мы хотим запланировать трату, мы должны создать соответствующую кассовую операцию по плановому бюждету.

- Дерево статей бюджета с фин. операциями

- Колонка с итогами за месяц

- Колонки с суммой по дням

- Входящий\Исходящий остаток на каждый день

Система JUPITER www.jupiter.systems (с) 2024г.

Нет комментариев